Regime forfettario 2019, importanti novità per i titolari di partita IVA in merito a requisiti e limiti per l’accesso alla flat tax.

La Legge di Bilancio 2019 ha dato il via ad un’importante riforma sull’unico regime agevolato per le partite IVA esistente, e di seguito analizzeremo punto per punto requisiti, novità e cosa cambia.

A partire dal 1° gennaio 2019 il forfettario, anche noto come flat tax al 15% per le partita IVA riguarderà professionisti e imprese fino a 65.000 euro di ricavi.

Sono stati aboliti i limiti differenziati in base al codice ATECO di riferimento mentre resteranno i differenti coefficienti di redditività per il calcolo dell’imposta sostitutiva del 15% dovuta da professionisti e imprese.

Le novità per le partite IVA partiranno dal 2019 e arriveranno a compimento dal 2020, quando il regime forfettario sarà esteso fino a 100.000 euro.

L’imposta sostitutiva dovuta sarà pari al 20% per lo scaglione di reddito compreso tra 65.001 e 100.000 euro ma in tal caso non è previsto l’esonero dall’obbligo di fatturazione elettronica stabilito per legge già ad oggi per tutti i contribuenti titolari di partita IVA in regime forfettario.

Per evitare che la flat tax porti all’aumento del fenomeno delle false partite IVA sono tuttavia stati stabiliti specifici divieti, tra cui quello di percepire compensi da datori di lavoro dipendente o assimilati nei due anni precedenti

A spiegare come funziona il nuovo regime forfettario 2019 è la Legge di Bilancio, che ha modificato quanto previsto dalla legge n. 190 del 23 dicembre 2014, ai commi da 54 a 89 dell’articolo 1.Una delle principali regole in vigore a partire dal 1° gennaio 2019 consiste nei nuovi limiti di ricavi o compensi per accedere al regime forfettario per le partite IVA: è previsto un limite unico, pari a 65.000 euro calcolato sull’anno d’imposta precedente.

Nel corso dell’esame al Senato è stato precisato che sono esclusi dal regime forfettario 2019:

• i titolari di partita IVA esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari (causa ostativa presente anche in precedenza);

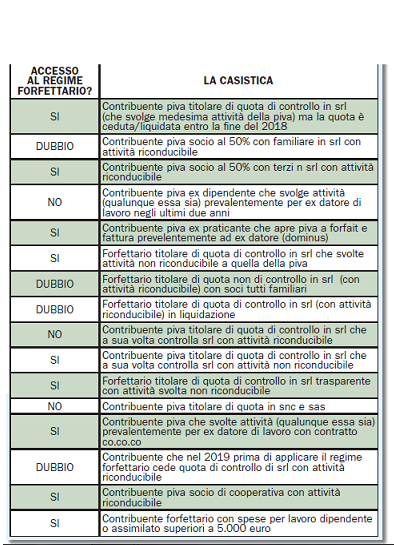

• titolari di partita IVA che controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni (nuova causa ostativa).Nella tabella che segue si può analizzare caso per caso l’accesso o meno al regime forfettario:

La locuzione riconducibili dovrebbe essere riferita al codice Ateco. Ad esempio, un ingegnere che ha quote in una Srl che svolge attività di ristorazione, potrà accedere al regime forfettario con la sua partita IVA avente codice ateco appartenente all’area professionale di riferimento.