La L. 145/2018 ha introdotto due novità in ambito di cedolare secca. La più importante riguarda i contratti di locazione stipulati nel 2019 relativi a locali commerciali, rientranti nella categoria catastale C/1 (fino a 600 mq di superficie, escluse le pertinenze), in relazione ai quali è concessa la possibilità di optare per l’applicazione della cedolare secca (aliquota 21%). Tale regime non è applicabile ai contratti stipulati nell’anno 2019, qualora alla data del 15.10.2018 risulti in corso un contratto non scaduto, tra i medesimi soggetti e per lo stesso immobile, interrotto anticipatamente rispetto alla scadenza naturale. La seconda novità riguarda la misura dell’acconto dovuto per la cedolare secca che, a partire dal 2021, è innalzata al 100% (attualmente pari al 95%).

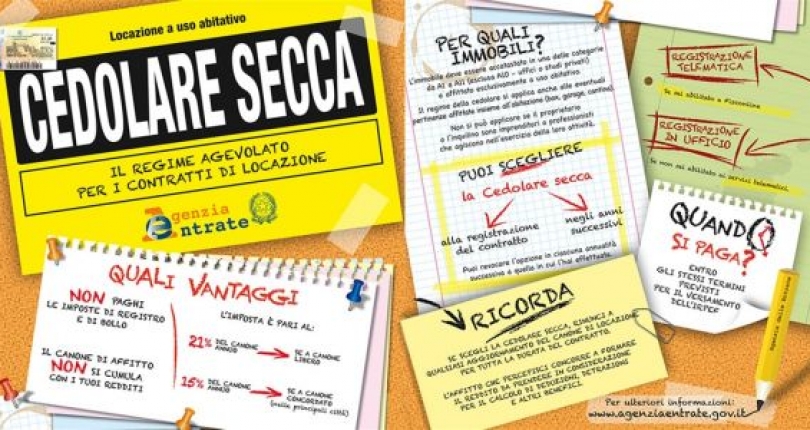

La base imponibile della cedolare secca è costituita dal canone di locazione annuo stabilito dalle parti (100%), al quale si applica un’aliquota del 21% per i contratti disciplinati dal codice civile o a canone libero.

L’introduzione della possibilità di applicare l’imposta sostitutiva nella misura del 21%, agli immobili classificati nella categoria catastale C/1 e alle relative pertinenze locate congiuntamente, può essere esercitata solamente se sono rispettate le sottoelencate situazioni:

- La categoria catastale interessata dall’estensione del regime è rappresentata esclusivamente dalla categoria C/1, ovvero negozi e botteghe (locali per l’attività commerciale per la vendita o la rivendita di prodotti).

- L’immobile commerciale oggetto della locazione deve avere una superficie complessiva non superiore a 600 metri quadri, al netto delle pertinenze

Esclusioni. Risultano, quindi, esclusi da tale possibilità, ad esempio, gli immobili destinati a ufficio/studio privato (categoria catastale A/10), a laboratori (categoria catastale C/3) nonché quelli strumentali ad attività industriali/artigianali (categoria catastale D).

L’applicazione della cedolare secca è pur sempre una facoltà da esercita-re, rispetto all’adozione del naturale regime ordinario, che fa concorrere il reddito fondiario alla determinazione reddito complessivo da dichiarare ai fini Irpef.

Poiché la norma fa riferimento al reddito fondiario da assoggettare, in via ordinaria, all’Irpef, la cedolare secca è applicabile soltanto nei casi in cui il contratto di locazione è stipulato da una persona fisica che opera come “privato” e non l’esercizio di un’attività d’impresa/lavoro autonomo.

Diversamente da quanto previsto per la cedolare secca degli immobili abitativi, si ritiene “ammesso” il conduttore che opera nell’ambito dell’attività d’impresa, considerata la natura commerciale dell’immobile locato.